23.1.2026

Cómo los depósitos fijos te ayudan a ganar más con el dinero inactivo

8 lectura mín

Descubra cómo funcionan los depósitos fijos y cómo le ayudan a obtener rendimientos predecibles sobre el dinero ocioso con un riesgo mínimo.

El dinero inactivo es una situación común para muchas personas. Los fondos pueden permanecer sin utilizar mientras planificas una compra importante, creas un fondo de emergencia o simplemente esperas la oportunidad de inversión adecuada. En estos casos, el principal desafío es preservar el capital y, al mismo tiempo, obtener algún rendimiento. Los depósitos a plazo existen precisamente para este propósito.

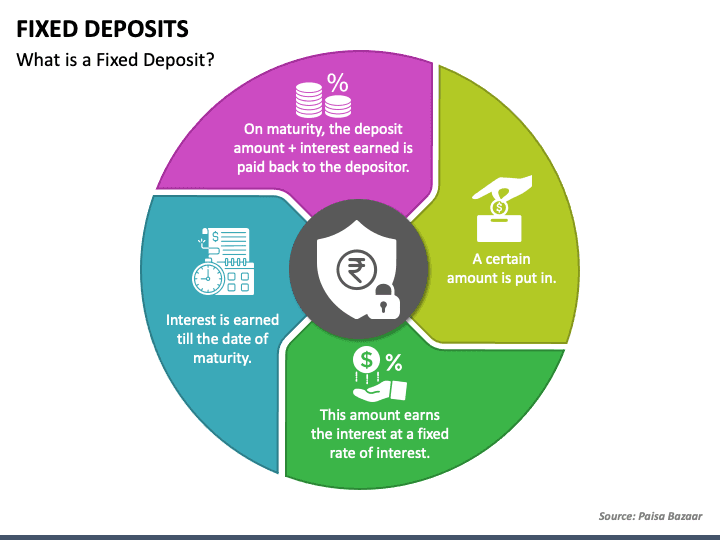

¿Qué es un depósito a plazo?

La pregunta de qué es un depósito a plazo suele surgir cuando las personas comparan opciones de ahorro que ofrecen mayor estabilidad que las inversiones basadas en el mercado. Un depósito a plazo es un acuerdo financiero mediante el cual se deposita una cantidad específica de dinero en un banco durante un período predeterminado a una tasa de interés acordada. Durante este tiempo, los fondos no están destinados al uso cotidiano.

Explicado de forma sencilla, un depósito a plazo es un producto de ahorro con un plazo definido. Te comprometes a mantener tu dinero durante un período fijo y, a cambio, el banco se compromete a pagar una tasa de interés fija. La certeza tanto del plazo como del rendimiento es lo que distingue a los depósitos a plazo de la mayoría de los demás instrumentos de ahorro.

En la práctica, los depósitos a plazo se utilizan con frecuencia cuando el dinero tiene un horizonte temporal claro. Muchos bancos estructuran estos productos de manera que los clientes puedan apartar fondos que no planean utilizar durante un período determinado y, al mismo tiempo, obtener un rendimiento predecible.

Ejemplo práctico de un depósito a plazo

Por ejemplo, imaginemos que una persona tiene 10.000 $ que no necesita para gastos diarios. En lugar de mantener ese dinero en una cuenta de ahorro tradicional, abre un depósito a plazo por 12 meses con una tasa de interés anual del 6 %.

Durante este período, los fondos permanecen bloqueados y no se utilizan para transacciones cotidianas. Al final del plazo, la persona recibe los 10.000 $ originales más 600 $ en intereses, lo que da como resultado un total de 10.600 $ al vencimiento.

Esta estructura sencilla permite al depositante saber de antemano cuánto ganará, lo que hace que los depósitos a plazo sean adecuados para la planificación y la protección del dinero inactivo frente a riesgos innecesarios.

¿Qué es una cuenta de depósito a plazo?

Una pregunta lógica a continuación es qué es una cuenta de depósito a plazo y en qué se diferencia de una cuenta bancaria normal. Este tipo de cuenta no está diseñada para operaciones como pagos o transferencias. En su lugar, funciona como un certificado de depósito que registra el capital, la tasa de interés y la fecha de vencimiento.

Una vez abierta, la cuenta permanece en gran medida inactiva hasta el vencimiento, momento en el que el banco libera el capital junto con los intereses generados. Esta estructura es intencionada, ya que permite a los bancos planificar sus actividades de crédito mientras ofrecen a los clientes rendimientos estables.

Depósito a plazo explicado de forma sencilla

En el lenguaje cotidiano, explicar un depósito a plazo significa aparcar el dinero de forma segura durante un tiempo y recibir una compensación por la paciencia. Se intercambia liquidez por previsibilidad. En lugar de tener acceso inmediato a los fondos, se acepta un acceso limitado a cambio de una tasa de interés más alta en comparación con las cuentas de ahorro estándar.

| Paso | Qué ocurre |

| Depósito de fondos | El cliente deposita una cantidad fija |

| Selección del plazo | Banco y cliente acuerdan la duración |

| Tasa de interés | Fijada al inicio |

| Acumulación de intereses | Mensual / trimestral / al vencimiento |

| Vencimiento | Se devuelve el capital + intereses |

Al abrir un depósito a plazo, eliges:

- el importe del depósito,

- el plazo (por ejemplo, 6 meses, 1 año o más),

- el método de pago de los intereses.

Desde ese momento, las condiciones quedan fijadas. Una vez tomadas estas decisiones, el depósito se considera un acuerdo cerrado. En la práctica, no se requieren acciones adicionales por parte del cliente hasta el vencimiento, por lo que los depósitos a plazo se consideran un instrumento de ahorro pasivo.

¿Cómo funciona un depósito a plazo paso a paso?

Primero, transfieres una suma única al banco bajo las condiciones del depósito a plazo. Segundo, el banco utiliza estos fondos como parte de su cartera de préstamos. Tercero, los intereses se acumulan con el tiempo según la tasa acordada. Finalmente, al vencimiento, el banco devuelve el capital más los intereses.

Desde el punto de vista operativo, el producto permanece pasivo para el cliente. No se requiere una gestión activa una vez configurado el depósito.

Cómo funciona un depósito a plazo a lo largo del tiempo

Otra variación común es cómo funcionan los depósitos a plazo según diferentes plazos. Los depósitos a corto plazo suelen ofrecer tasas de interés más bajas, mientras que los plazos más largos proporcionan tasas más altas. Esto refleja la capacidad del banco para utilizar tu dinero en actividades de préstamo durante períodos prolongados.

Independientemente del plazo, el principio básico sigue siendo el mismo: condiciones fijas, rendimientos fijos y acceso limitado hasta el vencimiento.

¿Cómo ayudan los depósitos a plazo a ganar más dinero?

Los depósitos a plazo no están diseñados para un crecimiento agresivo. Su objetivo es mejorar la eficiencia del dinero inactivo. Al bloquear temporalmente los fondos, permites que el banco te compense con intereses que suelen ser más altos que los ofrecidos por las cuentas de ahorro tradicionales.

Los intereses pueden pagarse mensualmente, trimestralmente, anualmente o al vencimiento. La elección depende de si necesitas ingresos periódicos o prefieres la capitalización.

Con el tiempo, esta estructura predecible permite que los depósitos a plazo funcionen como un elemento estabilizador dentro de un plan financiero más amplio, especialmente durante períodos de incertidumbre económica.

Ventajas de los depósitos a plazo

El principal atractivo de los depósitos a plazo reside en su estabilidad. Las ventajas de los depósitos a plazo están estrechamente relacionadas con el control del riesgo y la previsibilidad, más que con rendimientos elevados.

Una de las principales ventajas es la certeza. Sabes de antemano cuánto ganarás y cuándo recibirás el dinero. Esto facilita la planificación y reduce la exposición a la volatilidad del mercado.

Ventajas de los depósitos a plazo para inversores conservadores

Entre las ventajas más citadas de los depósitos a plazo, la preservación del capital suele ser la más importante. Los depósitos a plazo se consideran generalmente de bajo riesgo porque no están vinculados al rendimiento del mercado. La tasa de interés no fluctúa después de abrir el depósito.

Otra ventaja es la simplicidad. Los depósitos a plazo no requieren conocimientos financieros, seguimiento continuo ni toma de decisiones complejas una vez establecidos. En la práctica, los inversores conservadores suelen utilizar los depósitos a plazo como un lugar para mantener el exceso de efectivo entre decisiones financieras más importantes, como la compra de una propiedad o inversiones a largo plazo, sin exponer ese dinero a la volatilidad del mercado.

Ventajas de una cuenta de depósito a plazo frente a una cuenta de ahorro

Las ventajas de las cuentas de depósito a plazo se hacen evidentes cuando se comparan con las cuentas de ahorro tradicionales. Aunque las cuentas de ahorro ofrecen flexibilidad, normalmente proporcionan tasas de interés más bajas. Los depósitos a plazo compensan la menor liquidez ofreciendo rendimientos más altos y predecibles.

Este equilibrio es adecuado para las personas que ya disponen de fondos líquidos suficientes y desean optimizar el efectivo excedente.

Depósito a plazo vs cuenta de ahorro

| Característica | Depósito a plazo | Cuenta de ahorro |

| Acceso a los fondos | Limitado hasta el vencimiento | Inmediato |

| Tasa de interés | Más alta, fija | Más baja, variable |

| Exposición al riesgo | Baja | Baja |

| Mejor uso | Dinero inactivo | Transacciones diarias |

La elección entre un depósito a plazo y una cuenta de ahorro depende del objetivo. Las cuentas de ahorro priorizan la accesibilidad, mientras que los depósitos a plazo priorizan el rendimiento y la disciplina.

Un depósito a plazo es más adecuado para fondos que no planeas utilizar a corto plazo. Las cuentas de ahorro son más apropiadas para fondos de emergencia y transacciones diarias. Comprender esta diferencia evita expectativas incorrectas y penalizaciones innecesarias.

Qué considerar antes de abrir un depósito a plazo

A pesar de su simplicidad, los depósitos a plazo no están completamente libres de limitaciones. La liquidez es el factor más importante a considerar. El retiro anticipado suele estar permitido, pero normalmente conlleva penalizaciones o una reducción de los intereses.

| Factor | Por qué es importante |

| Liquidez | Penalizaciones por retiro anticipado |

| Inflación | Impacto en el rendimiento real |

| Fiscalidad | El rendimiento neto puede variar |

| Plazo | Afecta a la flexibilidad |

La inflación es otro factor a tener en cuenta. Aunque los depósitos a plazo protegen el capital nominal, su rendimiento real puede verse erosionado si la inflación supera la tasa de interés. Esto no los hace ineficaces, pero define su papel como un instrumento conservador más que orientado al crecimiento. Las condiciones, las tasas de interés y las normas de retiro anticipado pueden variar según el banco y la normativa local.

La fiscalidad sobre los ingresos por intereses también puede aplicarse según la normativa local. Esto debe tenerse en cuenta al calcular el rendimiento neto.

Conclusión

Los depósitos a plazo cumplen una función clara en las finanzas personales. No están diseñados para sustituir las inversiones, sino para complementarlas. Al ofrecer rendimientos predecibles, protección del capital y disciplina estructural, ayudan a las personas a utilizar mejor el dinero inactivo sin asumir riesgos innecesarios.

Cuando se utilizan de forma adecuada, los depósitos a plazo aportan estabilidad financiera y mejoran la confianza en la planificación. Su valor no reside en maximizar los rendimientos, sino en proporcionar certeza donde más se necesita.

Top deposits available online

Mostrar más