23.1.2026

Comment les dépôts à terme vous aident à gagner plus sur votre argent inutilisé

12 min de lecture

Découvrez comment fonctionnent les dépôts à terme et comment ils vous aident à obtenir des rendements prévisibles sur votre argent inutilisé avec un risque minimal.

L’argent inutilisé est une situation courante pour de nombreuses personnes. Les fonds peuvent rester inutilisés pendant que vous planifiez un achat important, constituez une réserve d’urgence ou attendez simplement la bonne opportunité d’investissement. Dans ces cas, le principal défi consiste à préserver le capital tout en générant un rendement. Les dépôts à terme existent précisément pour répondre à ce besoin.

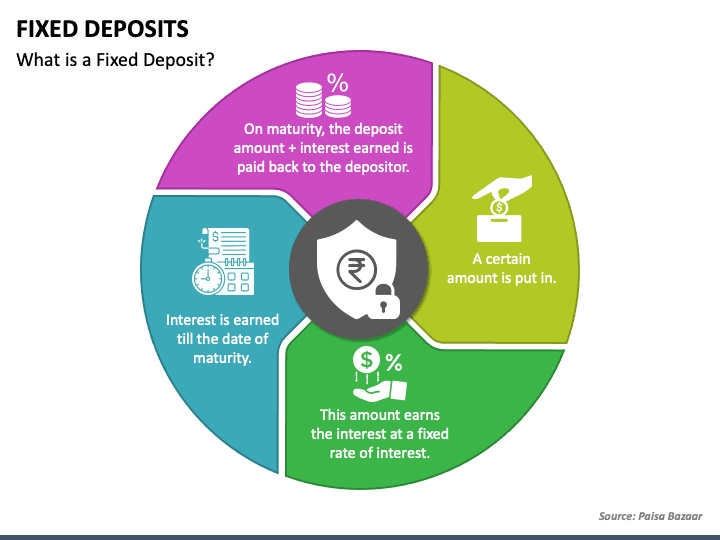

Qu’est-ce qu’un dépôt à terme ?

La question de savoir ce qu’est un dépôt à terme se pose généralement lorsque l’on compare des solutions d’épargne offrant plus de stabilité que les investissements basés sur les marchés. Un dépôt à terme est un accord financier par lequel vous placez une somme déterminée auprès d’une banque pour une période prédéfinie à un taux d’intérêt convenu. Pendant cette période, les fonds ne sont pas destinés à un usage quotidien.

En termes simples, un dépôt à terme est un produit d’épargne à durée déterminée. Vous immobilisez votre argent pour une période fixe et, en échange, la banque s’engage à verser un taux d’intérêt fixe. La certitude de la durée et du rendement est ce qui distingue les dépôts à terme de la plupart des autres instruments d’épargne.

En pratique, les dépôts à terme sont souvent utilisés lorsque l’argent a un horizon temporel clair. De nombreuses banques structurent ces produits de manière à permettre aux clients de mettre de côté des fonds qu’ils n’ont pas l’intention d’utiliser pendant une période définie, tout en obtenant un rendement prévisible.

Exemple pratique d’un dépôt à terme

Par exemple, imaginons qu’une personne dispose de 10 000 $ dont elle n’a pas besoin pour ses dépenses quotidiennes. Au lieu de conserver cette somme sur un compte d’épargne classique, elle ouvre un dépôt à terme de 12 mois avec un taux d’intérêt annuel de 6 %.

Pendant cette période, les fonds restent bloqués et ne sont pas utilisés pour les transactions courantes. À la fin de la durée, la personne récupère les 10 000 $ initiaux ainsi que 600 $ d’intérêts, soit un total de 10 600 $ à l’échéance.

Cette structure simple permet au déposant de savoir à l’avance combien il gagnera, ce qui rend les dépôts à terme adaptés à la planification et à la protection de l’argent inutilisé contre des risques inutiles.

Qu’est-ce qu’un compte de dépôt à terme ?

Une question logique est de savoir ce qu’est un compte de dépôt à terme et en quoi il diffère d’un compte bancaire classique. Ce type de compte n’est pas conçu pour des transactions telles que les paiements ou les virements. Il fonctionne plutôt comme un certificat de dépôt qui enregistre le montant du capital, le taux d’intérêt et la date d’échéance.

Une fois ouvert, le compte reste en grande partie inactif jusqu’à l’échéance, moment où la banque libère le capital ainsi que les intérêts générés. Cette structure est intentionnelle, car elle permet aux banques de planifier leurs activités de crédit tout en offrant aux clients des rendements stables.

Dépôt à terme expliqué simplement

Dans le langage courant, expliquer un dépôt à terme signifie placer de l’argent en toute sécurité pendant un certain temps et être rémunéré pour sa patience. Vous échangez la liquidité contre la prévisibilité. Au lieu de disposer d’un accès immédiat aux fonds, vous acceptez un accès limité en échange d’un taux d’intérêt plus élevé que celui des comptes d’épargne standards.

| Étape | Ce qui se passe |

| Dépôt des fonds | Le client dépose un montant fixe |

| Choix de la durée | La banque et le client s’accordent sur la durée |

| Taux d’intérêt | Fixé dès le départ |

| Accumulation des intérêts | Mensuelle / trimestrielle / à l’échéance |

| Échéance | Capital + intérêts versés |

Lorsque vous ouvrez un dépôt à terme, vous choisissez :

- le montant du dépôt,

- la durée (par exemple, 6 mois, 1 an ou plus),

- le mode de versement des intérêts.

À partir de ce moment, les conditions sont figées. Une fois ces choix effectués, le dépôt est considéré comme un accord fermé. En pratique, aucune autre action n’est requise de la part du client jusqu’à l’échéance, ce qui explique pourquoi les dépôts à terme sont considérés comme un instrument d’épargne passif.

Comment fonctionne un dépôt à terme étape par étape ?

Tout d’abord, vous transférez une somme forfaitaire à la banque selon les conditions du dépôt à terme. Ensuite, la banque utilise ces fonds dans le cadre de son activité de prêt. Les intérêts s’accumulent au fil du temps selon le taux convenu. Enfin, à l’échéance, la banque vous restitue le capital ainsi que les intérêts.

D’un point de vue opérationnel, le produit reste passif pour le client. Aucune gestion active n’est nécessaire une fois le dépôt mis en place.

Comment fonctionne un dépôt à terme dans le temps

Une autre variation courante concerne le fonctionnement des dépôts à terme selon différentes durées. Les dépôts à court terme offrent généralement des taux d’intérêt plus faibles, tandis que les durées plus longues proposent des taux plus élevés. Cela reflète la capacité de la banque à utiliser votre argent pour des activités de prêt sur une période prolongée.

Quelle que soit la durée, le principe fondamental reste le même : conditions fixes, rendements fixes et accès limité jusqu’à l’échéance.

Comment les dépôts à terme vous aident-ils à gagner plus d’argent ?

Les dépôts à terme ne sont pas conçus pour une croissance agressive. Ils visent plutôt à améliorer l’efficacité des liquidités inutilisées. En bloquant temporairement les fonds, vous permettez à la banque de vous rémunérer avec des intérêts généralement plus élevés que ceux offerts par les comptes d’épargne classiques.

Les intérêts peuvent être versés mensuellement, trimestriellement, annuellement ou à l’échéance. Le choix dépend de votre besoin de revenus périodiques ou de votre préférence pour la capitalisation.

Avec le temps, cette structure prévisible permet aux dépôts à terme de jouer un rôle stabilisateur dans un plan financier plus large, en particulier en période d’incertitude économique.

Avantages des dépôts à terme

L’attrait principal des dépôts à terme réside dans leur stabilité. Les avantages des dépôts à terme sont étroitement liés au contrôle du risque et à la prévisibilité, plutôt qu’à des rendements élevés.

L’un des principaux avantages est la certitude. Vous savez à l’avance combien vous gagnerez et quand vous recevrez cet argent. Cela facilite la planification et réduit l’exposition à la volatilité des marchés.

Avantages des dépôts à terme pour les investisseurs prudents

Parmi les avantages les plus souvent cités des dépôts à terme, la préservation du capital est généralement la plus importante. Les dépôts à terme sont considérés comme peu risqués, car ils ne sont pas liés aux performances des marchés. Le taux d’intérêt ne fluctue pas après l’ouverture du dépôt.

Un autre avantage est la simplicité. Les dépôts à terme ne nécessitent ni expertise financière, ni suivi constant, ni prise de décision complexe une fois mis en place. En pratique, les investisseurs prudents utilisent souvent les dépôts à terme pour conserver des liquidités excédentaires entre des décisions financières plus importantes, telles que l’achat d’un bien immobilier ou des investissements à long terme, sans exposer cet argent à la volatilité des marchés.

Avantages d’un compte de dépôt à terme par rapport à l’épargne classique

Les avantages des comptes de dépôt à terme deviennent évidents lorsqu’on les compare aux comptes d’épargne traditionnels. Alors que les comptes d’épargne offrent plus de flexibilité, ils proposent généralement des taux d’intérêt plus faibles. Les dépôts à terme compensent la liquidité réduite par des rendements plus élevés et plus prévisibles.

Ce compromis convient aux personnes qui disposent déjà de liquidités suffisantes et souhaitent optimiser leur excédent de trésorerie.

Dépôt à terme vs compte d’épargne

| Caractéristique | Dépôt à terme | Compte d’épargne |

| Accès aux fonds | Limité jusqu’à l’échéance | Immédiat |

| Taux d’intérêt | Plus élevé, fixe | Plus faible, variable |

| Exposition au risque | Faible | Faible |

| Cas d’utilisation principal | Argent inutilisé | Transactions quotidiennes |

Le choix entre un dépôt à terme et un compte d’épargne dépend de l’objectif recherché. Les comptes d’épargne privilégient l’accessibilité, tandis que les dépôts à terme privilégient le rendement et la discipline.

Un dépôt à terme est mieux adapté aux fonds que vous ne prévoyez pas d’utiliser à court terme. Les comptes d’épargne conviennent davantage aux fonds d’urgence et aux dépenses quotidiennes. Comprendre cette distinction permet d’éviter des attentes mal adaptées et des pénalités inutiles.

Éléments à prendre en compte avant d’ouvrir un dépôt à terme

Malgré leur simplicité, les dépôts à terme ne sont pas totalement exempts de limites. La liquidité est le facteur le plus important à considérer. Un retrait anticipé est souvent autorisé, mais il s’accompagne généralement de pénalités ou d’une réduction des intérêts.

| Facteur | Pourquoi c’est important |

| Liquidité | Pénalités en cas de retrait anticipé |

| Inflation | Impact sur le rendement réel |

| Fiscalité | Le rendement net peut varier |

| Durée | Influence la flexibilité |

L’inflation est un autre facteur à prendre en compte. Bien que les dépôts à terme protègent le capital nominal, leur rendement réel peut être érodé si l’inflation dépasse le taux d’intérêt. Cela ne les rend pas inefficaces, mais définit leur rôle comme un instrument conservateur plutôt qu’orienté vers la croissance. Les conditions, les taux d’intérêt et les modalités de retrait anticipé peuvent varier selon la banque et la réglementation locale.

Une imposition des revenus d’intérêts peut également s’appliquer selon la réglementation locale. Cet aspect doit être intégré dans le calcul du rendement net.

Conclusion

Les dépôts à terme remplissent un rôle clair dans la gestion des finances personnelles. Ils ne sont pas conçus pour remplacer les investissements, mais pour les compléter. En offrant des rendements prévisibles, une protection du capital et une discipline structurelle, ils aident les particuliers à utiliser plus efficacement leur argent inutilisé sans prendre de risques inutiles.

Utilisés de manière appropriée, les dépôts à terme renforcent la stabilité financière et améliorent la confiance dans la planification. Leur valeur ne réside pas dans la maximisation des rendements, mais dans l’apport de certitude là où elle est la plus nécessaire.

Top deposits available online

Afficher plus