23.1.2026

Come i depositi a termine fisso ti aiutano a guadagnare di più dal denaro inutilizzato

8 minimo letto

Scopri come funzionano i depositi a termine e come ti aiutano a ottenere rendimenti prevedibili sul denaro inutilizzato con un rischio minimo.

Il denaro inutilizzato è una situazione comune per molte persone. I fondi possono rimanere inattivi mentre si pianifica un acquisto importante, si costruisce una riserva di emergenza o si attende semplicemente la giusta opportunità di investimento. In questi casi, la sfida principale è preservare il capitale continuando comunque a ottenere un rendimento. I depositi vincolati esistono proprio per questo scopo.

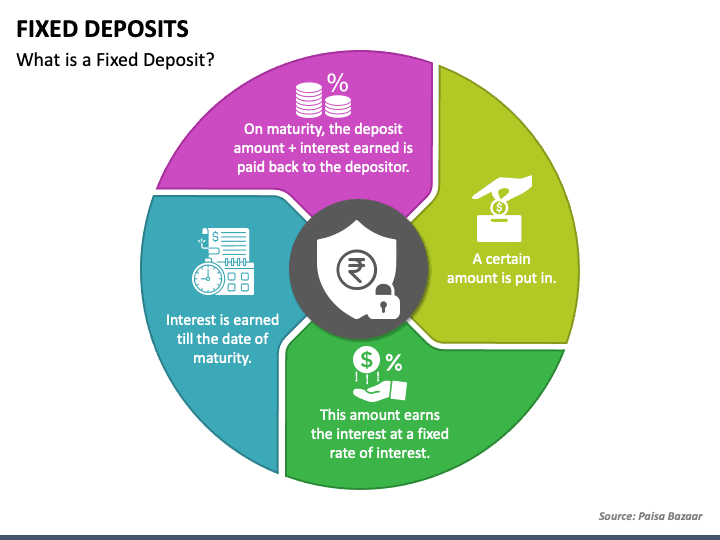

Che cos’è un deposito vincolato?

La domanda su che cos’è un deposito vincolato sorge spesso quando si confrontano soluzioni di risparmio che offrono maggiore stabilità rispetto agli investimenti basati sul mercato. Un deposito vincolato è un accordo finanziario in cui si deposita una somma specifica presso una banca per un periodo prestabilito a un tasso di interesse concordato. Durante questo periodo, i fondi non sono destinati all’uso quotidiano.

In termini semplici, un deposito vincolato è un prodotto di risparmio a tempo determinato. Si vincola il proprio denaro per una durata fissa e, in cambio, la banca si impegna a pagare un tasso di interesse fisso. La certezza sia della durata sia del rendimento distingue i depositi vincolati dalla maggior parte degli altri strumenti di risparmio.

Nella pratica, i depositi vincolati vengono spesso utilizzati quando il denaro ha un orizzonte temporale definito. Molte banche strutturano questi prodotti in modo che i clienti possano accantonare fondi che non prevedono di utilizzare per un periodo specifico, ottenendo al contempo un rendimento prevedibile.

Esempio pratico di un deposito vincolato

Ad esempio, immaginiamo che una persona disponga di 10.000 $ che non sono necessari per le spese quotidiane. Invece di mantenere questa somma su un conto di risparmio tradizionale, apre un deposito vincolato della durata di 12 mesi con un tasso di interesse annuo del 6%.

Durante questo periodo, i fondi rimangono vincolati e non vengono utilizzati per le transazioni quotidiane. Al termine del periodo, la persona riceve i 10.000 $ iniziali più 600 $ di interessi, per un totale di 10.600 $ alla scadenza.

Questa struttura semplice consente al depositante di sapere in anticipo quanto guadagnerà, rendendo i depositi vincolati adatti alla pianificazione e alla protezione del denaro inutilizzato da rischi non necessari.

Che cos’è un conto di deposito vincolato?

Una domanda naturale successiva è che cos’è un conto di deposito vincolato e in cosa differisce da un normale conto bancario. Questo tipo di conto non è progettato per operazioni come pagamenti o trasferimenti. Funziona invece come un certificato di deposito che registra il capitale, il tasso di interesse e la data di scadenza.

Una volta aperto, il conto rimane in gran parte inattivo fino alla scadenza, momento in cui la banca rilascia il capitale insieme agli interessi maturati. Questa struttura è intenzionale, poiché consente alle banche di pianificare le proprie attività di credito offrendo al contempo rendimenti stabili ai clienti.

Deposito vincolato spiegato in termini semplici

Nel linguaggio quotidiano, spiegare un deposito vincolato significa parcheggiare il denaro in modo sicuro per un certo periodo ed essere ricompensati per la propria pazienza. Si scambia la liquidità con la prevedibilità. Invece di avere accesso immediato ai fondi, si accetta un accesso limitato in cambio di un tasso di interesse più elevato rispetto ai conti di risparmio standard.

| Fase | Cosa accade |

| Deposito dei fondi | Il cliente deposita un importo fisso |

| Scelta della durata | Banca e cliente concordano la durata |

| Tasso di interesse | Fissato all’inizio |

| Accumulo degli interessi | Mensile / trimestrale / alla scadenza |

| Scadenza | Capitale + interessi restituiti |

Quando si apre un deposito vincolato, si scelgono:

- l’importo del deposito,

- la durata (ad esempio 6 mesi, 1 anno o più),

- la modalità di pagamento degli interessi.

Da quel momento, le condizioni sono bloccate. Una volta effettuate queste scelte, il deposito è considerato un accordo chiuso. In pratica, non sono richieste ulteriori azioni da parte del cliente fino alla scadenza, motivo per cui i depositi vincolati sono considerati uno strumento di risparmio passivo.

Come funziona un deposito vincolato passo dopo passo?

Per prima cosa, si trasferisce una somma unica alla banca secondo i termini del deposito vincolato. In secondo luogo, la banca utilizza questi fondi come parte del proprio portafoglio di prestiti. In terzo luogo, gli interessi maturano nel tempo secondo il tasso concordato. Infine, alla scadenza, la banca restituisce il capitale più gli interessi.

Dal punto di vista operativo, il prodotto rimane passivo per il cliente. Una volta impostato il deposito, non è richiesta una gestione attiva.

Come funziona un deposito vincolato nel tempo

Un’altra variazione comune riguarda il funzionamento dei depositi vincolati in base a diverse durate. I depositi a breve termine offrono generalmente tassi di interesse più bassi, mentre le durate più lunghe prevedono tassi più elevati. Ciò riflette la capacità della banca di utilizzare il denaro per attività di prestito per periodi più lunghi.

Indipendentemente dalla durata, il principio fondamentale rimane lo stesso: condizioni fisse, rendimenti fissi e accesso limitato fino alla scadenza.

In che modo i depositi vincolati aiutano a guadagnare di più?

I depositi vincolati non sono progettati per una crescita aggressiva. Il loro obiettivo è piuttosto migliorare l’efficienza della liquidità inutilizzata. Vincolando temporaneamente i fondi, si consente alla banca di remunerare il depositante con interessi generalmente più elevati rispetto a quelli offerti dai conti di risparmio tradizionali.

Gli interessi possono essere pagati mensilmente, trimestralmente, annualmente o alla scadenza. La scelta dipende dalla necessità di un reddito periodico o dalla preferenza per la capitalizzazione.

Nel tempo, questa struttura prevedibile consente ai depositi vincolati di fungere da elemento stabilizzante all’interno di un piano finanziario più ampio, soprattutto nei periodi di incertezza economica.

Vantaggi dei depositi vincolati

Il principale punto di forza dei depositi vincolati risiede nella loro stabilità. I vantaggi dei depositi vincolati sono strettamente legati al controllo del rischio e alla prevedibilità piuttosto che a rendimenti elevati.

Uno dei principali vantaggi è la certezza. Si sa in anticipo quanto si guadagnerà e quando si riceverà il denaro. Ciò rende la pianificazione più semplice e riduce l’esposizione alla volatilità dei mercati.

Vantaggi dei depositi vincolati per investitori conservativi

Tra i vantaggi più comunemente citati dei depositi vincolati, la conservazione del capitale è spesso il più importante. I depositi vincolati sono generalmente considerati a basso rischio perché non sono collegati all’andamento dei mercati. Il tasso di interesse non varia dopo l’apertura del deposito.

Un altro vantaggio è la semplicità. I depositi vincolati non richiedono competenze finanziarie, monitoraggio continuo o decisioni complesse una volta attivati. In pratica, gli investitori conservativi utilizzano spesso i depositi vincolati come luogo sicuro in cui parcheggiare la liquidità in eccesso tra decisioni finanziarie più importanti, come l’acquisto di immobili o investimenti a lungo termine, senza esporre il denaro alla volatilità dei mercati.

Vantaggi di un conto di deposito vincolato rispetto a un conto di risparmio

I vantaggi delle strutture di conto di deposito vincolato diventano evidenti se confrontati con i conti di risparmio tradizionali. Mentre i conti di risparmio offrono maggiore flessibilità, di solito prevedono tassi di interesse più bassi. I depositi vincolati compensano la minore liquidità offrendo rendimenti più elevati e più prevedibili.

Questo compromesso è adatto alle persone che dispongono già di liquidità sufficiente e desiderano ottimizzare il capitale in eccesso.

Deposito vincolato vs conto di risparmio

| Caratteristica | Deposito vincolato | Conto di risparmio |

| Accesso ai fondi | Limitato fino alla scadenza | Immediato |

| Tasso di interesse | Più alto, fisso | Più basso, variabile |

| Esposizione al rischio | Bassa | Bassa |

| Utilizzo principale | Denaro inutilizzato | Transazioni quotidiane |

La scelta tra un deposito vincolato e un conto di risparmio dipende dall’obiettivo. I conti di risparmio privilegiano l’accessibilità, mentre i depositi vincolati privilegiano i rendimenti e la disciplina.

Un deposito vincolato è più adatto ai fondi che non si prevede di utilizzare nel breve periodo. I conti di risparmio sono più indicati per i fondi di emergenza e per le spese quotidiane. Comprendere questa distinzione evita aspettative errate e penalità inutili.

Cosa considerare prima di aprire un deposito vincolato

Nonostante la loro semplicità, i depositi vincolati non sono del tutto privi di limitazioni. La liquidità è l’aspetto più importante da considerare. Il prelievo anticipato è spesso consentito, ma di solito comporta penalità o una riduzione degli interessi.

| Fattore | Perché è importante |

| Liquidità | Penalità per il prelievo anticipato |

| Inflazione | Impatto sul rendimento reale |

| Fiscalità | Il rendimento netto può variare |

| Durata | Influisce sulla flessibilità |

L’inflazione è un altro fattore da considerare. Sebbene i depositi vincolati proteggano il capitale nominale, il rendimento reale può essere eroso se l’inflazione supera il tasso di interesse. Questo non li rende inefficaci, ma ne definisce il ruolo come strumento conservativo piuttosto che orientato alla crescita. Termini, tassi di interesse e condizioni di prelievo anticipato possono variare a seconda della banca e delle normative locali.

Anche la tassazione dei redditi da interessi può applicarsi in base alle normative locali. Questo aspetto dovrebbe essere considerato nel calcolo del rendimento netto.

Conclusione

I depositi vincolati svolgono un ruolo chiaro nella gestione delle finanze personali. Non sono progettati per sostituire gli investimenti, ma per integrarli. Offrendo rendimenti prevedibili, protezione del capitale e disciplina strutturale, aiutano le persone a utilizzare meglio il denaro inutilizzato senza assumere rischi inutili.

Se utilizzati correttamente, i depositi vincolati creano stabilità finanziaria e migliorano la fiducia nella pianificazione. Il loro valore non risiede nella massimizzazione dei rendimenti, ma nel fornire certezza dove la certezza è più necessaria.

Top deposits available online

Mostra di più