23.1.2026

Wie Festgeldanlagen Ihnen helfen, mit ungenutztem Geld mehr zu verdienen

9 min lesen

Erfahren Sie, wie Festgeldanlagen funktionieren und wie Sie damit mit minimalem Risiko vorhersehbare Renditen auf ungenutztes Geld erzielen können.

Ungenutztes Geld ist für viele Menschen eine häufige Situation. Mittel können ungenutzt bleiben, während Sie einen größeren Kauf planen, eine Notfallreserve aufbauen oder einfach auf die richtige Investitionsmöglichkeit warten. In solchen Fällen besteht die größte Herausforderung darin, das Kapital zu erhalten und gleichzeitig eine gewisse Rendite zu erzielen. Festgelder existieren genau zu diesem Zweck.

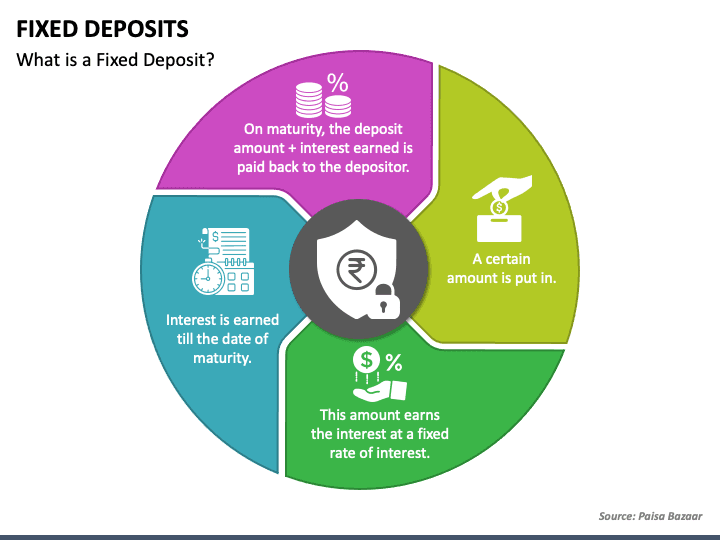

Was ist ein Festgeld?

Die Frage, was ein Festgeld ist, stellt sich häufig, wenn Menschen Sparoptionen vergleichen, die mehr Stabilität als marktbasierte Investitionen bieten. Ein Festgeld ist eine finanzielle Vereinbarung, bei der Sie einen bestimmten Geldbetrag für einen festgelegten Zeitraum zu einem vereinbarten Zinssatz bei einer Bank anlegen. Während dieser Zeit sind die Mittel nicht für den täglichen Gebrauch vorgesehen.

Einfach erklärt ist ein Festgeld ein zeitlich gebundenes Sparprodukt. Sie binden Ihr Geld für eine feste Laufzeit, und im Gegenzug verpflichtet sich die Bank, einen festen Zinssatz zu zahlen. Die Sicherheit von Laufzeit und Rendite unterscheidet Festgelder von den meisten anderen Sparinstrumenten.

In der Praxis werden Festgelder häufig genutzt, wenn Geld einen klaren Zeithorizont hat. Viele Banken strukturieren Festgelder so, dass Kunden Geldbeträge beiseitelegen können, die sie für einen bestimmten Zeitraum nicht benötigen, und dabei eine planbare Rendite erzielen.

Praktisches Beispiel für ein Festgeld

Angenommen, eine Person verfügt über 10.000 $, die nicht für tägliche Ausgaben benötigt werden. Anstatt dieses Geld auf einem regulären Sparkonto zu belassen, eröffnet sie ein Festgeld mit einer Laufzeit von 12 Monaten und einem jährlichen Zinssatz von 6 %.

Während dieses Zeitraums bleibt das Geld gebunden und wird nicht für alltägliche Transaktionen verwendet. Am Ende der Laufzeit erhält die Person die ursprünglichen 10.000 $ zuzüglich 600 $ Zinsen, was einem Gesamtbetrag von 10.600 $ bei Fälligkeit entspricht.

Diese einfache Struktur ermöglicht es dem Anleger, im Voraus zu wissen, wie viel er verdienen wird, und macht Festgelder zu einem geeigneten Instrument für Planung und den Schutz von ungenutztem Geld vor unnötigen Risiken.

Was ist ein Festgeldkonto?

Eine naheliegende Anschlussfrage ist, was ein Festgeldkonto ist und wie es sich von einem normalen Bankkonto unterscheidet. Diese Art von Konto ist nicht für Transaktionen wie Zahlungen oder Überweisungen gedacht. Stattdessen fungiert es als Einlagenzertifikat, das den Anlagebetrag, den Zinssatz und das Fälligkeitsdatum dokumentiert.

Nach der Eröffnung bleibt das Konto bis zur Fälligkeit weitgehend inaktiv. Erst dann zahlt die Bank das Kapital zusammen mit den erwirtschafteten Zinsen aus. Diese Struktur ist bewusst gewählt, da sie es Banken ermöglicht, ihre Kreditvergabe zu planen und Kunden gleichzeitig stabile Erträge zu bieten.

Festgeld einfach erklärt

Im Alltag bedeutet Festgeld, Geld für eine gewisse Zeit sicher zu parken und für Geduld entlohnt zu werden. Sie tauschen Liquidität gegen Planbarkeit. Anstatt jederzeit auf Ihr Geld zugreifen zu können, akzeptieren Sie eingeschränkten Zugang im Austausch für höhere Zinsen im Vergleich zu klassischen Sparkonten.

| Schritt | Was passiert |

| Anlage | Kunde legt einen festen Betrag an |

| Laufzeitauswahl | Bank und Kunde einigen sich auf die Dauer |

| Zinssatz | Zu Beginn festgelegt |

| Zinsgutschrift | Monatlich / vierteljährlich / bei Fälligkeit |

| Fälligkeit | Kapital + Zinsen werden ausgezahlt |

Bei der Eröffnung eines Festgeldes wählen Sie:

- den Anlagebetrag,

- die Laufzeit (z. B. 6 Monate, 1 Jahr oder länger),

- die Art der Zinsauszahlung.

Ab diesem Zeitpunkt sind die Bedingungen festgelegt. In der Praxis sind bis zur Fälligkeit keine weiteren Maßnahmen des Kunden erforderlich, weshalb Festgelder als passive Sparform gelten.

Wie funktioniert ein Festgeld Schritt für Schritt?

Zunächst überweisen Sie einen Einmalbetrag an die Bank gemäß den Festgeldbedingungen. Anschließend nutzt die Bank diese Mittel als Teil ihres Kreditportfolios. Die Zinsen werden über die Zeit gemäß dem vereinbarten Zinssatz berechnet. Bei Fälligkeit zahlt die Bank das Kapital zuzüglich Zinsen zurück.

Aus operativer Sicht bleibt das Produkt auf Kundenseite passiv. Nach der Einrichtung ist keine aktive Verwaltung erforderlich.

Wie ein Festgeld über die Zeit funktioniert

Eine weitere häufige Betrachtungsweise ist, wie Festgelder bei unterschiedlichen Laufzeiten funktionieren. Kurzfristige Anlagen bieten in der Regel niedrigere Zinsen, während längere Laufzeiten höhere Zinssätze ermöglichen. Dies spiegelt die Fähigkeit der Bank wider, Ihr Geld länger für Kreditvergaben zu nutzen.

Unabhängig von der Laufzeit bleibt das Grundprinzip gleich: feste Bedingungen, feste Erträge und eingeschränkter Zugriff bis zur Fälligkeit.

Wie helfen Festgelder, mehr Geld zu verdienen?

Festgelder sind nicht für aggressives Wachstum konzipiert. Stattdessen zielen sie darauf ab, ungenutztes Kapital effizienter einzusetzen. Durch die vorübergehende Bindung der Mittel erhalten Sie in der Regel höhere Zinsen als bei herkömmlichen Sparkonten.

Die Zinsen können monatlich, vierteljährlich, jährlich oder bei Fälligkeit ausgezahlt werden. Die Wahl hängt davon ab, ob Sie regelmäßige Einnahmen benötigen oder eine Wiederanlage bevorzugen.

Mit der Zeit ermöglicht diese planbare Struktur, dass Festgelder als stabilisierendes Element in einem umfassenderen Finanzplan dienen – insbesondere in wirtschaftlich unsicheren Zeiten.

Vorteile von Festgeldern

Der Hauptvorteil von Festgeldern liegt in ihrer Stabilität. Die Vorteile von Festgeldern hängen stärker mit Risikokontrolle und Planbarkeit zusammen als mit hohen Renditen.

Einer der wichtigsten Vorteile ist die Sicherheit. Sie wissen im Voraus, wie viel Sie verdienen werden und wann Sie das Geld erhalten. Dies erleichtert die Planung und reduziert die Abhängigkeit von Marktschwankungen.

Vorteile von Festgeldern für konservative Anleger

Zu den am häufigsten genannten Vorteilen von Festgeldern zählt der Kapitalerhalt. Festgelder gelten allgemein als risikoarm, da sie nicht von der Marktentwicklung abhängen. Der Zinssatz ändert sich nach der Eröffnung nicht.

Ein weiterer Vorteil ist die Einfachheit. Festgelder erfordern weder Fachwissen noch laufende Überwachung oder komplexe Entscheidungen. Konservative Anleger nutzen sie häufig, um überschüssige Liquidität zwischen größeren finanziellen Entscheidungen sicher zu parken.

Vorteile eines Festgeldkontos im Vergleich zu einem Sparkonto

Die Vorteile von Festgeldkonten werden im Vergleich zu Sparkonten deutlich. Während Sparkonten mehr Flexibilität bieten, sind die Zinssätze in der Regel niedriger. Festgelder gleichen die eingeschränkte Liquidität durch höhere und besser planbare Erträge aus.

Dieser Kompromiss eignet sich für Personen, die bereits über ausreichende liquide Mittel verfügen und überschüssiges Kapital optimieren möchten.

Festgeld vs. Sparkonto

| Merkmal | Festgeld | Sparkonto |

| Zugriff auf Geld | Bis zur Fälligkeit eingeschränkt | Sofort |

| Zinssatz | Höher, fest | Niedriger, variabel |

| Risikoprofil | Niedrig | Niedrig |

| Bester Einsatzzweck | Ungenutztes Geld | Tägliche Transaktionen |

Die Wahl zwischen Festgeld und Sparkonto hängt vom Verwendungszweck ab. Sparkonten priorisieren Zugänglichkeit, während Festgelder Ertrag und Disziplin in den Vordergrund stellen.

Festgelder eignen sich besser für Geldbeträge, die kurzfristig nicht benötigt werden. Sparkonten sind besser für Notfallreserven und den täglichen Zahlungsverkehr geeignet.

Worauf man vor der Eröffnung eines Festgeldes achten sollte

Trotz ihrer Einfachheit sind Festgelder nicht völlig frei von Einschränkungen. Liquidität ist der wichtigste Aspekt. Eine vorzeitige Kündigung ist oft möglich, geht jedoch meist mit Strafgebühren oder niedrigeren Zinsen einher.

| Faktor | Warum er wichtig ist |

| Liquidität | Strafen bei vorzeitiger Auszahlung |

| Inflation | Einfluss auf die reale Rendite |

| Besteuerung | Nettorendite kann variieren |

| Laufzeit | Beeinflusst die Flexibilität |

Inflation ist ein weiterer Faktor. Obwohl Festgelder den nominalen Kapitalwert schützen, kann die reale Rendite sinken, wenn die Inflation höher ist als der Zinssatz. Dies macht sie nicht ineffektiv, definiert jedoch ihre Rolle als konservatives Instrument.

Je nach lokalen Vorschriften kann zudem eine Besteuerung der Zinserträge erfolgen, die bei der Berechnung der Nettorendite berücksichtigt werden sollte.

Fazit

Festgelder erfüllen eine klare Rolle in der persönlichen Finanzplanung. Sie ersetzen keine Investitionen, sondern ergänzen diese. Durch planbare Erträge, Kapitalschutz und strukturelle Disziplin helfen sie dabei, ungenutztes Geld sinnvoll einzusetzen, ohne unnötige Risiken einzugehen.

Richtig eingesetzt schaffen Festgelder finanzielle Stabilität und erhöhen die Planungssicherheit. Ihr Wert liegt nicht in der Maximierung der Rendite, sondern in der Bereitstellung von Sicherheit dort, wo Sicherheit am wichtigsten ist.

Top deposits available online

Mehr anzeigen